您现在的位置是:首页 > 学术指导

LPR(浮动利率)与固定利率,您要转换吗?

研思启迪坊

2026-01-09【学术指导】112人已围观

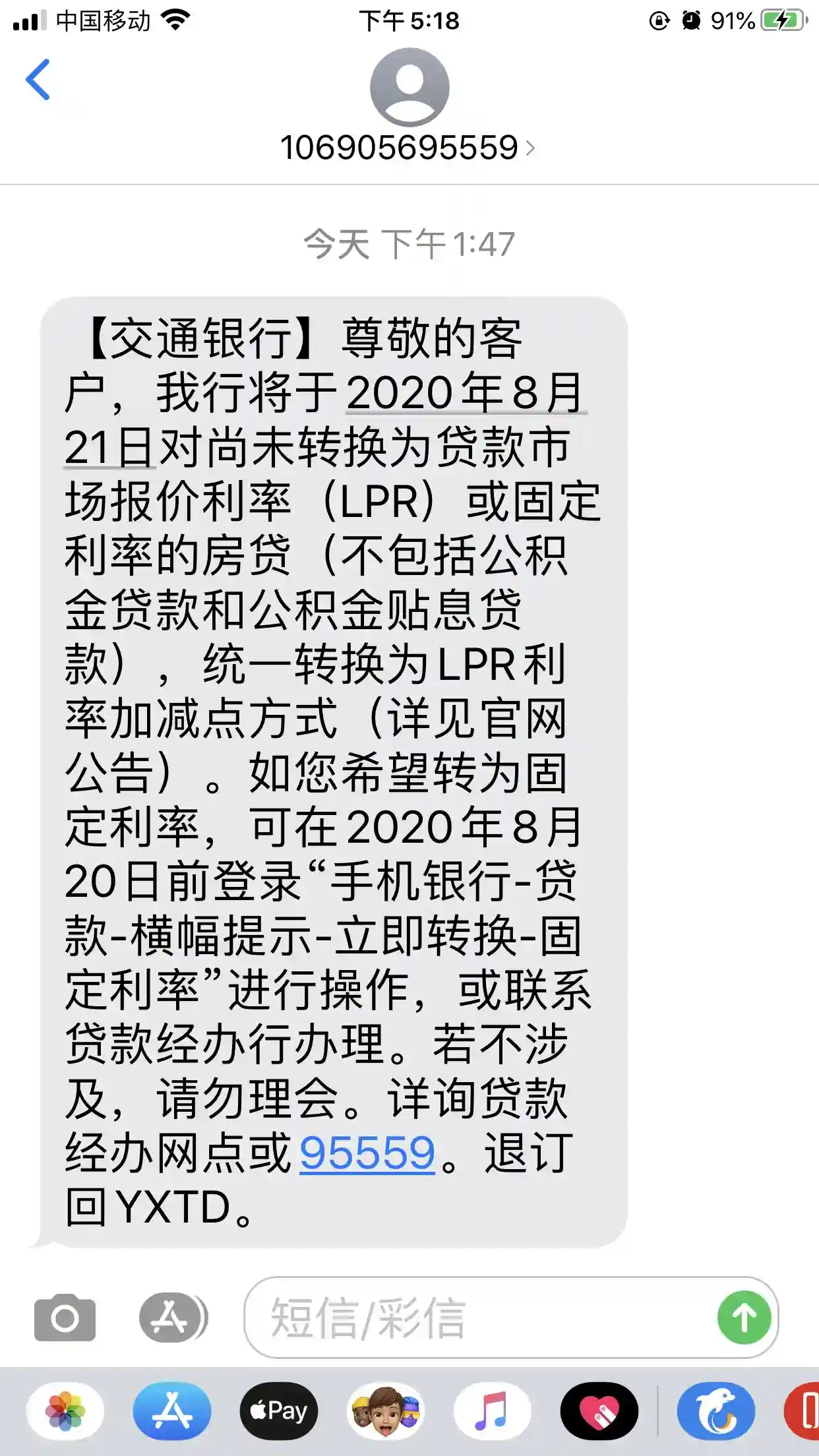

简介昨天突然接到银行的短信通知,房贷需要做利率转换,不自己选择就自动转换成LPR,自己一头雾水,好在学习力比较强,现学呗!银行通知经办网点早已搬迁,先打95559问,话务员很专业的告诉我国家政策,而且只是说的央行的文件,理解不了的,自己问“度娘”,具体事宜需问当时的贷款行。这不靠谱的银行,早就将我“转卖...

昨天突然接到银行的短信通知,房贷需要做利率转换,不自己选择就自动转换成LPR,自己一头雾水,好在学习力比较强,现学呗!

银行通知

经办网点早已搬迁,先打95559问,话务员很专业的告诉我国家政策,而且只是说的央行的文件,理解不了的,自己问“度娘”,具体事宜需问当时的贷款行。这不靠谱的银行,早就将我“转卖”,具体瓜分到了哪里,一路十几个电话打过去,不对的,占线的,哈哈,终于找到方庄的支行(我已被从天坛东路支行转到方庄支行,两个相距不近的银行)。

问具体贷款行,只要是商贷,就得转,当然也可不转,态度很不好的告知,总行统一发的信息,我们一天要近几百个电话咨询同样的事,我们只能占线,只能让自己去百度查找相关文章,只能自己判断,但转与不转,都得去进行操作,我靠,银行很牛X,逼着我自学成才。

问“度娘”大概明白什么是LPR?

LPR的定义是啥?即LPR利率是贷款基础利率的简称,是以18家银行共同报价,去掉一个最高值和一个最低值,再取平均值得出的,每月20号更新。2019年10月8日之后的新发放商业性个人住房贷款利率,以最近一个月相应期限的LPR为定价基准加点形成。”

LPR利率是怎么来的呢?

如果选择LPR浮动利率,就是银行根据LPR利率为基准,再根据资金成本、客户的信用溢价和期限的风险溢价在lpr基础上自由浮动。

自由浮动?那这个就不好说了,商业银行不是慈善机构,大家都知道各大银行都是利润丰厚的行业,而房贷更是一个稳赚不赔的买卖,我个人认为,想让银行给百姓让利,基本没这个奢望。

网上有这20来年中国利率及房贷利率的走势图,这里也借用一下大家的图片来说明一下这个具体的问题;

从这20年来看,确实变化比较大,平均利率4.17%,但中国的经济增速却是翻了好几倍。我不研究中国的房产经济,从自己买房贷款的这十余年来看,相对还是比较平稳的,目前在4.9%稳定了四五年,从去年9月份开始实行LPR以来,基本在一点点下降到今年2月份数据的4.8%。

无论从银行电话咨询的结果,还是找行业熟悉的朋友了解,大家都是一个结果,我们无法判断将来的走势。(我们是一个擅于总结的民族),对于前瞻性和预见性,真的不好判断,但做经济工作,好在有个基本面的判断,最终大事还得自己拿主意。

自己的分析如下:

一,中国今年的疫情,对于国家的经济有极强的影响,经济的疲软,会造成房产行业的滞销。

今年国家的命题就是“维稳”,稳房价,是这几年一直在持续的事,目前我国存量房还有很多,除公务员、国企、事业编、上市公司制等旱涝保收的行业以外,私营企业、民营企业都有极大经营困难,外加南方的洪涝灾害,对中国今年的经济影响。因此,我们的房价上涨的空间在停滞,并有所下降,当然也不可能下降的太多。怎么办?

二,我们经济如果想快速发展,最能立竿见影的就是楼市,所以楼市还是会复苏,那时候的房贷利率一定也就水涨船高。如果未来按市场经济制定的话,那就是根据供求关系定的,买房的人多了,房价自然就会涨,房贷利率也会涨,反之买房的人少了,房贷利率也会降一点。我们的经济已下行了一定时间,见底一定会反弹,自然,就会一路上行,那上行的周期长还是下行周期行,我们无法判断,但根据改革开放这四十年的发展来高,上涨的趋势更甚,这是我的第二点分析。

三,经济的发展,靠国家、企业和个人

在这三个主体中,我们个人属于最弱小的一族,当然基数也是最大的,但我们没有决定权,财富始终掌握在少数人手里。那你愿意是那个薅羊毛的呢?还是愿意被当成韭菜呢?这就如同我不进股市一个道理,我不愿意做韭菜。

四,LPR利率既然是18家银行根据实际情况而波动,他们有可能联起手来做局吗?这个不好说,但相信一点,商业银行,势必是赚钱为第一目的。要想让你上套,必须要让你先获益,所以,在短期内一定会降,一定会想给房贷个人带来好处,但以后,只能呵呵,相信必然拿回大头。

分析完走势,再来看看我们实际如何操作吧:

以我本人实际贷款为例:

2009年商业贷款50万,共贷款336期(28年)到目前已还款138期。目前贷款利率4.9%,7折后3.43%,还算比例低,基本与公积金贷款持平,赚了。

你会问,为啥要贷28年?不都贷款20年吗?不是的,商业房贷最长可以贷款到65岁,再减掉贷款的年龄,就是可贷款的时长。

336-138=198期,余下198期,共计16.5年。还款道路漫长。

根据之前的分析,我认为

还款到期1-5年内,可以选择不动,或变更为LPR,这五年之内上涨的可能性不大;

还款到期6-10年内,可以选择LPR,赚了几年利率,再赔回几年,基本持平,看运气;

还款到期10以上的,就完全懒得换了,未来没来,看不清楚,还是妥妥的安稳。

最后来点科普知识吧:

重要的事情说三遍,以下很重要、以下很重要、以下很重要:

一,我们必须做选择吗?

是的,必须做选择,最后期限2020年8月20日;

二,如何操作?

如果您的贷款行通知您,如果有手机银行,可以在房贷项目下进行操作(以本人交行为例),如果没有手机银行,就得亲往银行办理。

在全部中找到“房贷”选择

三,选择后可以更改吗?

不能更换,只有一次机会,切记想好了再操作。

四,如果选择固定利率是按什么算?

以目前实际打折(或上浮)后的利率为准,以我为例,就固定在3.43%。

五,如果选择LPR,打折或上浮还有影响吗?

有的,如果是优惠利率就是在LPR的基础上上下浮动。

六,如果我不选择会怎么样?

如果在规定时候间不做选择,银行自动转成LPR。

好啦!今天一篇与保险无关,但与我们有切身利益的文章写完,希望对您有所帮助。

很赞哦!(67)